ก่อนเริ่มทำกิจกรรมปรับปรุงงานใด ๆ สิ่งที่เราจะต้องทำความเข้าใจก่อน ก็คือในเรื่องบัญชีต้นทุน

เพื่อวิเคราะห์โครงสร้างต้นทุนของกิจการเราว่าเป็นอย่างไร ?

การทำกิจกรรมปรับปรุงงานแบบที่ทุกคนมีส่วนร่วม จะต้องเริ่มจากจุดนี้

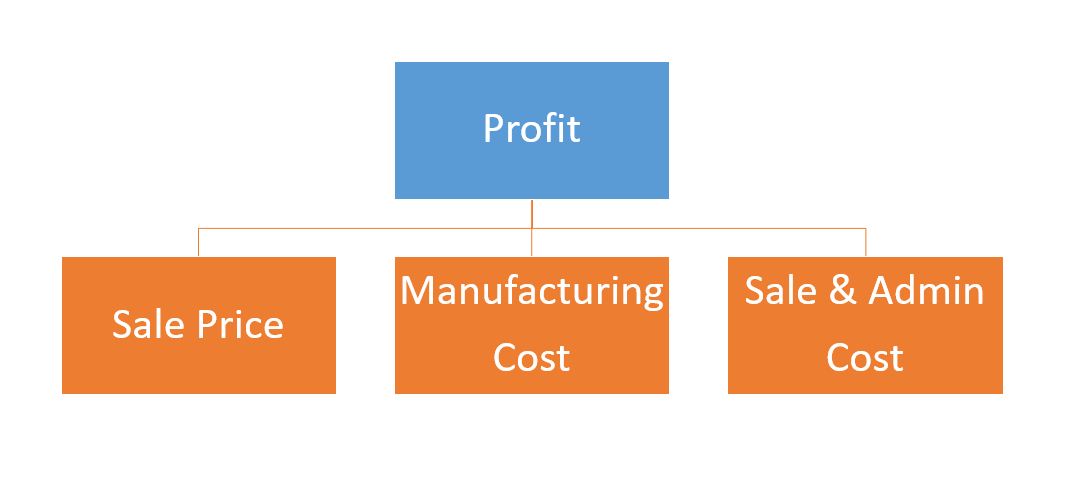

โดยผู้บริหารระดับสูงขององค์กรจะต้องกำหนดเป้าหมายในภาพรวมว่าต้องการกำไรเพิ่มขึ้นเท่าไหร่ ?

เมื่อกระจายเป้าหมายไปแล้ว ฝ่ายขายต้องไปทำยอดขายเพิ่มขึ้นเท่าไหร่ ? ไปลดต้นทุนการบริหารงานขายเท่าไหร่ ? ฝ่ายผลิตต้องไปลดต้นทุนเท่าไหร่ ?

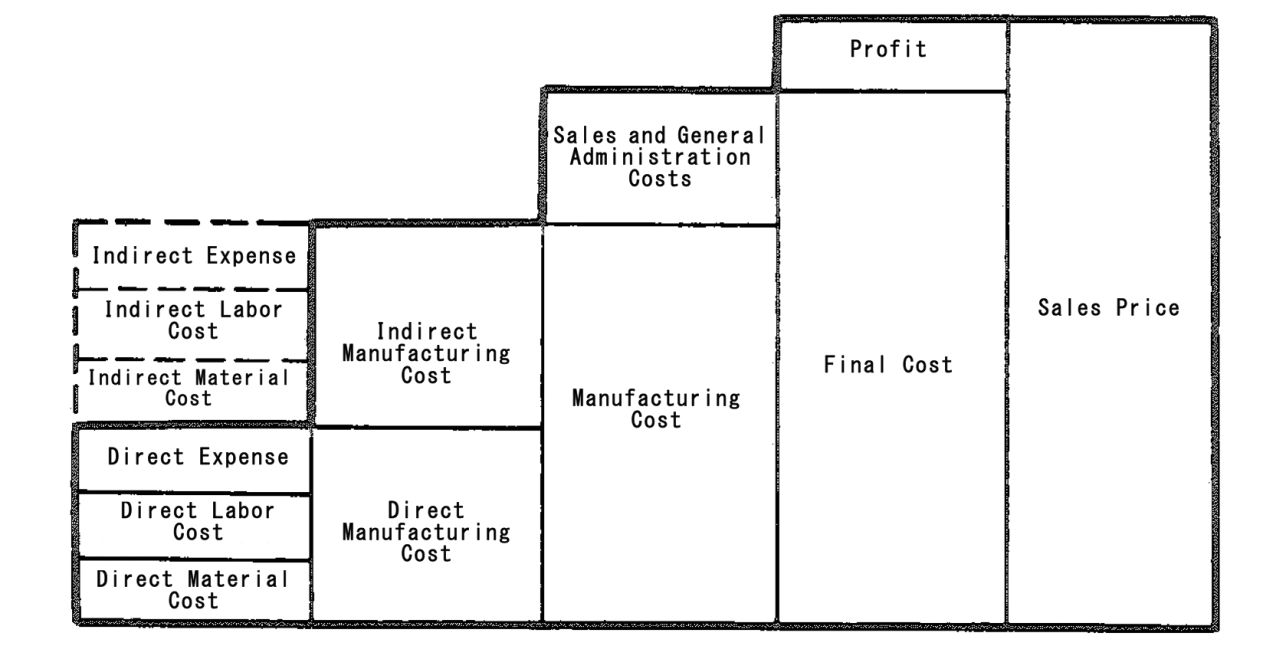

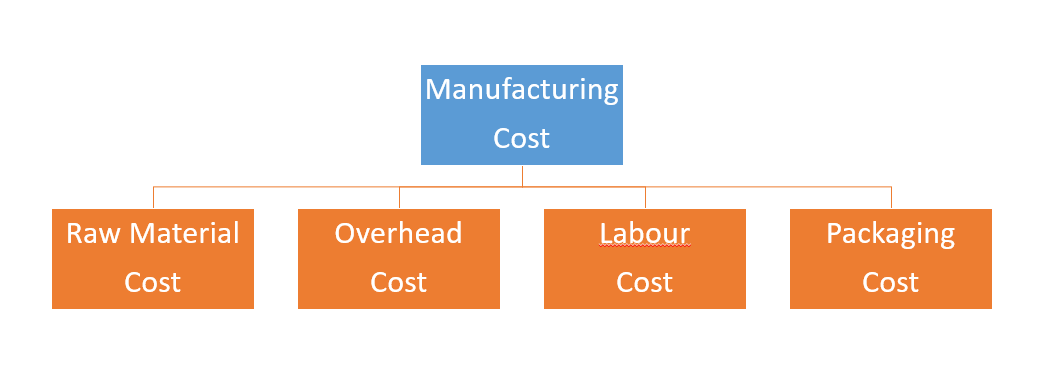

ถ้าเราลองไปวิเคราะห์ต้นทุนการผลิต (Manufacturing Cost) ก็จะประกอบไปด้วยต้นทุนวัตถุดิบ (Raw Material Cost) ต้นทุนโสหุ้ยการผลิต (Overhead Cost) ต้นทุนแรงงาน (Labour Cost) และต้นทุนบรรจุภัณฑ์ (Packaging Cost)

จากนั้นเราจึงมาช่วยกันระดมสมองเพื่อหาหัวข้อปรับปรุงงาน ว่าจะลดต้นทุนต่าง ๆ เหล่านี้ได้อย่างไร ?

จากนั้นเราจึงมาช่วยกันระดมสมองเพื่อหาหัวข้อปรับปรุงงาน ว่าจะลดต้นทุนต่าง ๆ เหล่านี้ได้อย่างไร ?

จุดนี้จึงเป็นจุดเริ่มต้นในการทำกิจกรรมปรับปรุงงานอย่างเป็นระบบ สามารถสะท้อนถึงต้นทุน และผลกำไรได้อย่างแท้จริง

“นายเรียนรู้”

วิทยากร และที่ปรึกษา A@LERT

086-7771833

boonlert.alert@gmail.com

Line: @Lert

สนใจเรียนรู้เพิ่มเติมได้ในหลักสูตร